Immobilienrenditen berechnen

Zum Renditerechner [LINK]

Die Berechnung der Rendite von Immobilien ist kein Hexenwerk, aber es kann zu Verwirrung führen, dass mehrere Formeln in der Branche angewendet werden. Im Zentrum steht die Formel der klassischen Betriebswirtschaftslehre, sie bildet die Realität am besten ab und bietet damit die besten Grundlagen für Entscheidungen der Eigentümerschaft, bzw. des Investors. Weiter gibt es Formeln, die in der Beurteilung von Mietrechtsfällen beigezogen werden [Renditen nach OR Art. 269] und es gibt eine Branchennorm der Architekten [SIA d0213], welche leicht von der BWL-Formel abweicht. Nachfolgend möchten wir, anhand von einfachen Beispielen, die Herleitung und die Unterschiede zu erklären.

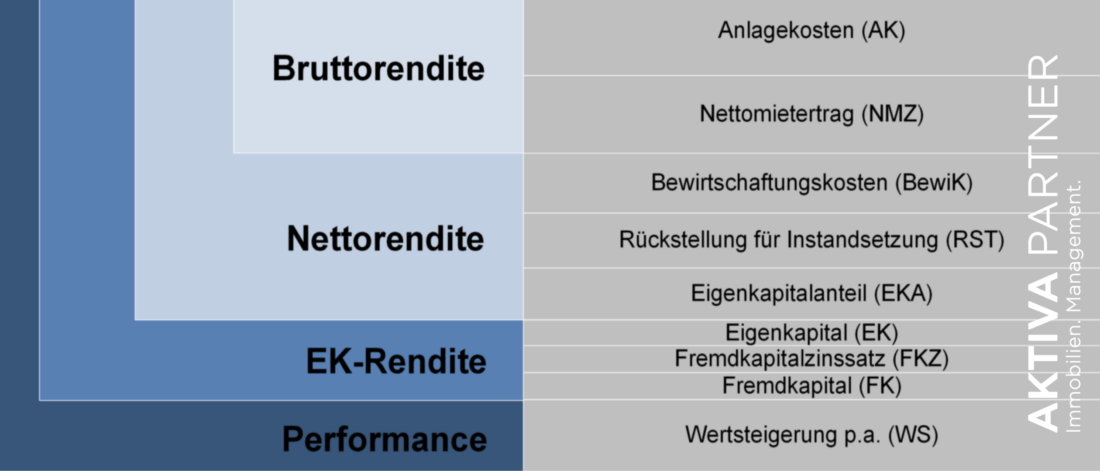

Es werden die folgenden Renditen hergeleitet.

Bruttorendite [CH-Standard]

Bruttorendite [OR Art. 269]

Nettorendite [BWL-Standard]

Nettorendite [SIA d0213]

Eigenkapitalrendite [BWL-Standard]

Eigenkapitalrendite [OR Art. 269]

Beispielfall als Berechnungsgrundlage

Anlagekosten: CHF 8’000’000.00 [Kaufpreis, bzw. Marktwert plus Kaufnebenkosten]

Kaufpreis/Marktwert: CHF 7’700’000.00

Kaufnebenkosten: CHF 300’000.00 [Maklerhonorar, Gebühren]

Nettomietzins [=Bruttoertrag]: CHF 300’000.00 p.a.

Nettoertrag: CHF 264’000.00 p.a. [Nettomietzins ./. Bewirtschaftungskosten]

Bewirtschaftungskosten: CHF 36’000.00 p.a. [= nicht umlegbare Kosten für die operative Bewirtschaftung]

Rückstellungen: CHF 60’000.00 p.a. [Mietzinsrisiko, Reparaturen, Instandsetzung]

Investiertes Eigenkapital: CHF 2’800’000.00 [35% der Anlagekosten]

Fremdkapitalkosten: CHF 156’000.00 [3.00%] p.a.

[Schaubild Immobilienkosten]

Bruttorendite [CH-Immobilienbranche]

Bruttorendite = 3.75% Formel: Nettomiete (= Bruttoertrag) x 100 / Anlagekosten

Einsatz: Grobbeurteilung einer Immobilienanlage. Eignung: Pragmatische Einschätzung einer Anlage, wenn kaum Zahlenmaterial vorhanden ist. Nicht geeignet: Für Kaufentscheide, da unpräzise und nicht geeignet für die Berücksichtigung von situativen Begebenheiten. Eine hohe Bruttorendite spricht eher für eine demodierte Liegenschaft, welche am Ende ihrer Lebensdauer angekommen ist oder für einen schwierigen Standort. Die Bruttorendite ist nicht geeignet für den Vergleich von Szenarien wie den Effekt einer: Pinselsanierung, Instandsetzung oder Neubau. Die Bruttorendite kann weiterhin genutzte Bausubstanz nicht adäquat abbilden.

Bruttorendite [kostendeckende, OR Art. 269]

Bruttorendite = 3.75% Formel: Nettomiete (= Bruttoertrag) x 100 / Anlagekosten

Einsatz: Kommt bei neueren Bauten zum Einsatz (bis 10 Jahre). Gibt Hinweise darauf, ob ein Ertrag übersetzt ist oder nicht. Ist unpräzise, da sie die individuellen Kosten der Immobilien nicht berücksichtigt, dafür ist sei unkompliziert herzuleiten.

Nettorendite [BWL-Standard]

Nettorendite = 2.85% Formel: Nettoertrag [= Nettomiete ./. Bewirtschaftungskosten ./. Rückstellungen] x 100 / Anlagekosten

Einsatz: Sie wollen die Rendite Berechnen, welche nach Abzug der Eigentümerkosten erzielt wird. Geeignet für: Renditebeurteilung mit Detailkenntnissen. Für die Beurteilung eines Investments sollten Sie noch eine Marktwertschätzung und eine Bauzustandsanalyse machen lassen, bei grösseren Anlagen, bzw. bei professionellen Investoren wird eine Due Diligence durchgeführt, welche relevante Bereiche systematisch untersucht. Nicht geeignet: für den Vergleich von Szenarien wie: Pinselsanierung, Instandsetzung, Erneuerung oder Neubau, weil bspw. weiterhin genutzte Bausubstanz nicht abgebildet werden kann und die Nettorendite lediglich eine Momentaufnahme liefert. Nutzen Sie für Vergleich von Szenarien eine DCF-Analyse. Alternativen: Die Methode Net Present Value (NPV) und die Methode Discounted Cashflow (DCF) eignen sich hervorragend zum Vergleich von Szenarien.

Nettorendite [SIA 0213d]

Nettorendite = 3.43% [ohne Rückstellungen] Formel: Nettoertrag [= Nettomiete ./. Eigentümerkosten] x 100 / Verkehrswert [Begriffe stammen aus der SIA-Norm]

Nettorendite = 2.65% [mit Rückstellungen] Formel: Nettoertrag [= Nettomiete ./. Eigentümerkosten ./. Rückstellungen] x 100 / Verkehrswert [Begriffe stammen aus der SIA-Norm]

Einsatz: Entspricht weitgehend der Berechnung der Nettorendite nach BWL-Standard. Geeignet für: Bestandesliegenschaften, darum Abstützung auf den Verkehrswert, beim Kauf einer Liegenschaft müssten die Anlagekosten beigezogen werden.

Eigenkapitalrendite [OR Art. 269, zur Berechnung der zulässigen Maximalrendite]

Eigenkapitalrendite = 5.19% Formel: Nettoertrag [= Nettomiete ./. Bewirtschaftungskosten ./. FK-Kosten ] x 100 / Investiertes Eigenkapital

Einsatz: Sie sind in einen Rechtsfall involviert , der nach OR Art. 269 beurteilt wird. Die Maximalrendite, welche Sie als Eigentümer derzeit erwirtschaften dürfen liegt bei 3.75% [2.00% plus Referenzzinssatz, derzeit 1.75%]. Liegt Ihre Nettorendite über 3.75% ist der Mietzins anfechtbar [Stichwort: übersetzter Ertrag]. Der Unterschied zur Nettorendite nach BWL-Standard ist, der, dass Rückstellungen nicht abgezogen werden dürfen [bspw. Instandhaltung, Mietzinsausfälle, allenfalls Instandsetzung].

Bundesgerichtsentscheide: OR Art. 296 wird, aufgrund der Tiefzinsphase (diese führte zu einer Praxisänderung) und aufgrund der Interpretierbarkeit des relativ offen formulierten Artikels in Bundesgerichtsentscheiden präzisiert, es sind dies die [BGE 4A_554/2019 vom Oktober 2020] und [BGE 123 III 171].

Eigenkapitalrendite [BWL-Standard]

Eigenkapitalrendite = 5.19% [ohne Rückstellungen] Formel: Nettoertrag [= Nettomiete ./. Bewirtschaftungskosten ./. FK-Kosten ] x 100 / Investiertes Eigenkapital

Eigenkapitalrendite = 2.31% [mit Rückstellungen] Formel: Nettoertrag [= Nettomiete ./. Bewirtschaftungskosten ./. Rückstellungen ./. FK-Kosten] x 100 / Investiertes Eigenkapital

Einsatz: Sie wollen die Rendite Berechnen, welche Sie auf Ihr eingesetztes Kapital haben. Kennen Sie die Eigenkapitalrendite, so können Sie Ihre den direkten Vergleich zu alternativen Anlagemöglichkeiten machen [Sparkonto, Aktien, Obligationen, Bitcoin, Gold, Oldtimer etc.] ziehen.

Begriffserklärungen

Anlagekosten

Fall Neubau: Gestehungskosten (Land + Baukosten + Umgebungskosten + Baunebenkosten) BKP 1-5

Fall Kauf einer schlüsselfertigen Neubauwohnung: Verkehrswert bzw. Kaufpreis

Fall Kauf einer bestehenden Liegenschaft: Verkehrswert bzw. Kaufpreis + Kaufnebenkosten (Steuern, Gebühren, Provisionen)

Fall bestehende Liegenschaft: Verkehrswert

Weitere Tools von NEXPORT®, Immobilien-Portfoliomanagement-Software

[LINK] Standort-Check / Gemeinde-Check

[LINK] Ertragswertrechner

[LINK] Kostenmietenrechner

[LINK] Zinsmodell Diskontsatz / Kapsatz

Infobox

Quellen: SIA d213 oder OR Art. 269a lit. c

Verfasser: Jan Baumgartner

AKTIVA PARTNER — an Ihrer Seite!

– Immobilienbewertung

– Portfoliodigitalisierung

– Digitales Portfoliomanagement

– Potenzialanalysen/Repositionierung

www.aktiva.swiss

info@aktiva.swiss

+41 44 242 54 54

Hat Ihnen unser Beitrag gefallen? [HIER] können Sie eine Bewertung auf Google abgeben – vielen Dank!