Benchmark – Überblick Immobilienkosten

[LINK] Bild in Originalauflösung öffnen!

Hier finden Sie Benchmarks für die Arbeit mit der Immobilien-Portfoliomanagement-Software NEXPORT®

Weitere Benchmarks aus der Reihe finden Sie hier:

[HIER] Neubaukosten

[HIER] Instandsetzungskosten bzw. Sanierungskosten

[HIER] Immobilienrenditen

[HIER] U-Werten von Bauteilen und Bausystemen

[HIER] Betriebskosten MFH

[HIER] Betriebskosten EFH

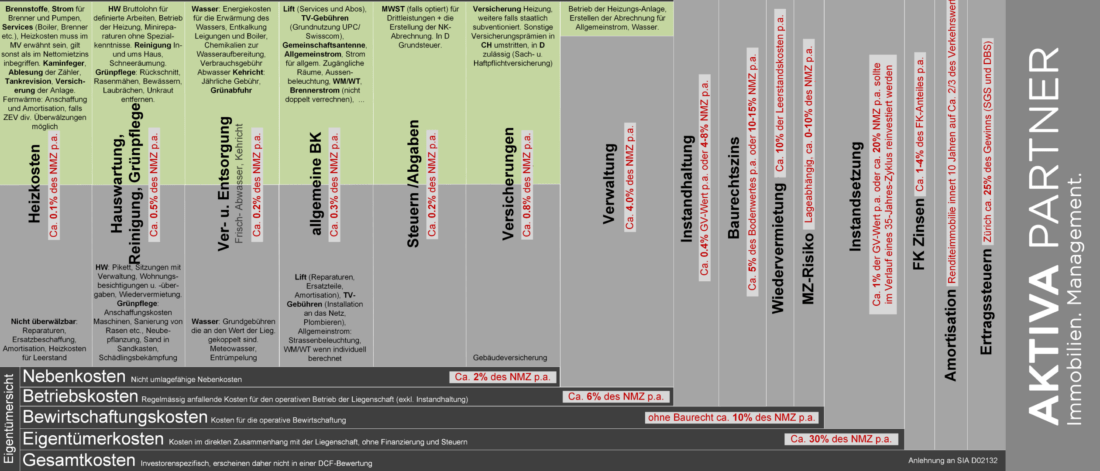

Überwälzbare Betriebskosten (Nebenkosten aus Mietersicht)

Benchmark: 12 % vom Nettomietzins (NMZ) SOLL, bei sanierungsbedürftige Liegenschaften bis zu 20%

Definition: Das was der Mieter auf der jährlichen Abrechnung sieht. Aus Vermietersicht der überwälzbare Teil der Immobilienkosten.

Bestandteile: Energieversorgung, Wasserversorgung, Entsorgung, Reinigung, Sicherheit, öffentliche Abgaben, Versicherungen, Steuern, Leerstandskosten, Hauswartung, Service Abos, Anlagenbedienung sowie individuelle Heiz- und Warmwasserkosten.

Betriebskosten (nicht überwälzbarer Teil)

Benchmark: 10 % vom NMZ SOLL

Definition Kosten für den operativen Betrieb der Liegenschaft. Die Kosten fallen regelmässig an und verändern sich von Jahr zu Jahr nur geringfügig.

Bestandteile: Energieversorgung, ca. 8.30/m², Wasserversorgung ca. 4.90/m², Entsorgung ca. 3.10/m², Reinigung 0.30/m², Sicherheit, individuell, öffentliche Abgaben ca. 1.10/m², Versicherungen ca. 1 ‰ des Gebäudeversicherungswertes, Steuern individuell nach Kanton*, Leerstandskosten ca. 5.00 %, Ertragsminderungen individuell, Vermarktungskosten ca. 10 % der Leerstandskosten, Hauswartung ca. 1 % NMZ SOLL od. 13.00/m², Service Abos ca. 1.00 % NMZ SOLL, Anlagenbedienung ca. 0.20/m², Baurechtszinsen individuell, Heiz- und Warmwasserkosten ca. 5.00 % NMZ SOLL.

*Kantone mit Liegenschaftssteuer

Es handelt sich um eine kantonale und/oder kommunale Steuer. Der Bund kennt diese Steuer nicht. Aber auch die Kantone ZH, SZ, GL, ZG, SO, BL und AG verzichten auf die Erhebung einer Liegenschaftssteuer in jeglicher Form. Eine Liegenschaftssteuer im eigentlichen Sinn wird in den Kantonen BE, FR, AI, SG, GR, TG, TI, VD, VS, GE und JU erhoben. Im Kanton NE wird sie aber nur auf Liegenschaften von juristischen Personen erhoben, die der Kapitalanlage dienen, sowie auf Liegenschaften von Vorsorgeeinrichtungen, welche gemäss BVG von der Steuer befreit sind.

Bewirtschaftungskosten (nicht überwälzbar)

Benchmark: (10-15 % NMZ SOLL)

Definition «Sämtliche Kosten für die operative Bewirtschaftung der Liegenschaft»

Bestandteile: Betriebskosten ca. 8–15 % NMZ SOLL, Instandhaltung ca. 4–8 % NMZ SOLL, Verwaltungskosten ca. 4–5 % NMZ SOLL, Rückstellung für die grosszyklische Instandsetzung ca. 50 % der Gebäudekosten (BKP 2) alle 35 Jahre, Risikozuschlag ca. 4 % NMZ SOLL

Eigentümerkosten (nicht überwälzbar)

Benchmark: (25-30 % NMZ SOLL)

Bestandteile: Bewirtschaftungskosten + die kalkulatorische Rückstellung für die grosszyklische Instandsetzung

Infobox

Quellen: SIA d0213, IFRS, OR, VMWG, eigene Erhebungen (Benchmarks, Darstellung)

Verfasser: Jan Baumgartner

AKTIVA PARTNER — an Ihrer Seite!

– Immobilienbewertung

– Portfoliodigitalisierung

– Digitales Portfoliomanagement

– Potenzialanalysen/Repositionierung

www.aktiva.swiss

info@aktiva.swiss

+41 44 242 54 54

Hat Ihnen unser Beitrag gefallen? [HIER] können Sie eine Bewertung auf Google abgeben – vielen Dank!