Grundstückgewinnsteuer Schweiz – Überblick mit Beispielen

Überblick

Steuerhoheit: Kanton, vgl. SthG [ Bund [ = DBG ] erhebt diese Steuer nicht ]

Steuersubjekt: Der Verkäufer

Steuerobjekt: Der Grundstückgewinn [ SthG 12 ]

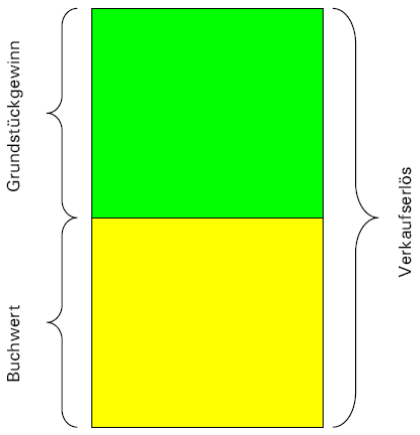

Heutiger Verkaufserlös

./. dannzumalige Anschaffungskosten

./. wertvermehrende Investitionen

= Grundstücksgewinn

Steuerbemessungsgrundlage: Der Steuerpflicht unterliegen Kaufpreis + sämtliche Leistungen, die der Käufer gegenüber dem Verkäufer erbringt

Steuermass: Faustregel: 35% ohne Halterabatt [ SthG 12 Abs 5 ]

Einmalige Besteuerung des Grundstückgewinnes: Grundstücke können einer kontinuierlichen Wertvermehrung unterliegen. Der Gewinn entsteht also nicht durch die Handänderung an sich, sondern er wird lediglich in diesem Zeitpunkt realisiert. Eine kontinuierliche Bemessung der Wertvermehrung bzw. eine jährliche Besteuerung wären zu kompliziert.

Zahlenbeispiel

CHF 650’000.00 Veräusserungserlös heute [ VEh ]

CHF 400’000.00 Anschaffungskosten dannzumal [ ASKd ]

CHF 20’000.00 Wertvermehrende Investitionen [ WVI ]

CHF 500’000.00 Anlagenwert heute, AWh [ = ASKd + WVI ]

Begriffserklärung

Veräusserungserlös heute [ VEh ]. Mit den erlaubten Abzugspositionen:

– Kaufnebenkosten wie [ bspw. in ZH ]: Notariat und Grundbuch 0.1% VP, eigentlich 0.2%, wird aber hälftig geteilt ], Schuldbrieferrichtung [ 0.2 % VP ]

– in einigen Kantonen die Handänderungssteuer, Provisionen, Vermarktung.

Anlagewert heute [ AWh ] bestehend aus dem

– Anschaffungskosten dannzumal [ ASKd ] plus dem erlaubten Zuschlägen für

– Wertvermehrende Investitionen [ WVI ] die effektiv aktiviert wurden und in der Bilanz aufgeführt sind.

Grundstückgewinn

Hinweis: Der Begriff Anlagewert/Anlagekosten aka Erstellungskosten, aka Neubaukosten, also Bodenwert + Bauwert stammt aus der Bauwelt und darf in diesem in dem Kontext der Grundstückgewinnsteuer nicht verwechselt werden mit den Begriff Anlagewert aus dem Steuerrecht.

Monistisches System

[ Kantone ZH, SZ, UR, NW, TI, BE, JU, BS, BL ]

Einheitlich: «alle Steuersubjekte [ nat. u. jur. Pers ] zahlen GgSt!»

Alle Grundstückgewinne unterliegen einer Sondersteuer, der so genannten «Grundstückgewinnsteuer», die sowohl auf Gewinnen natürlicher als auch juristischer Personen erhoben wird. Dabei handelt es sich um eine exklusive Steuer, d.h. die Gewinne werden ausschliesslich von dieser Steuer erfasst und unterliegen keiner weiteren Belastung.

Falls die Immobilie im Privatvermögen ist [ nat. Pers. ]

.

A Besteuerung des Grundstückgewinns

Formel: VEh ./. AWh [ = ASKd ./. WVI ] = Grundstückgewinn

CHF 650’000.00 VEh [ heutiger Verkaufserlös ]

./. CHF 500’000.00 ASKd [ dannzumalige Anschaffungskosten ]

./. CHF 20’000.00 WVI [ wertvermehrende Investitionen ]

= CHF 130’000.00 Grundstücksgewinn [ dieser wird je nach Haltedauer zw. 50% und 20% besteuert ]

.

plus zusätzlich

.

B Einkommenssteuer

Formel: AWh ./. ASKd = Einkommen

CHF 500’000.00 AWh [ heutiger Anlagewert [ = ASKd ./. WVI ]]

./. CHF 400’000.00 ASKd [ damalige Anschaffungskosten ]

= CHF 100’000.00 Einkommen

.

Falls Immo im Geschäftsvermögen [ jur. Pers, auch nat. Pers. möglich ]

.

A Gewinnbesteuerung [ nur für jur. Pers. ] auf den Grundstückgewinn

Formel: VEh ./. AWh [ = ASKd ./. WVI ] = Grundstücksgewinn

CHF 650’000.00 VEh [ heutiger Verkaufserlös ]

./. CHF 500’000.00 AWh [ heutiger Anlagewert ]

./. CHF 20’000.00 WVI [ wertvermehrende Investitionen ]

= CHF 130’000.00 Grundstückgewinn

.

plus zusätzlich

.

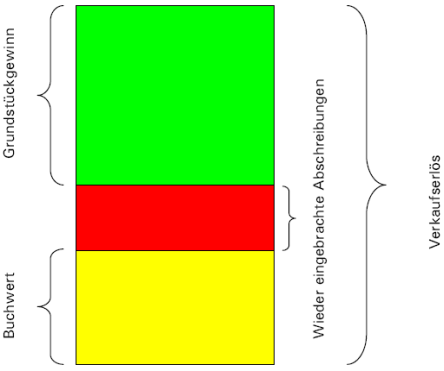

B Gewinnbesteuerung [ nur für jur. Pers. ], für den Kapitalgewinn auf die wieder eingebrachten Abschreibungen. Diese werden als steuerbarer Gewinn betrachtet werden. Warum? Abschreibungen erlauben es Ihnen, den Wertverlust ihrer Immobilie über die Jahre steuerlich geltend zu machen. Dies mindert den steuerbaren Gewinn und somit die Steuerbelastung. Wenn Sie Ihre Immobilie verkaufen, werden die in Anspruch genommenen Abschreibungen dem Verkaufserlös hinzugerechnet. Dies erhöht den steuerbaren Gewinn. Die Besteuerung wiedereingebrachter Abschreibungen dient dazu, die Steuerbegünstigung, die durch die Abschreibungen während der Besitzdauer entstanden ist, auszugleichen. Es stellt sicher, dass der Staat seinen Anteil am Wertzuwachs der Immobilie erhält.

Formel: AWh [= ASK + WVI ]+ WVI ./. ASKd = Kapitalgewinn

CHF 500’000.00 AWh [ heutiger Anlagewert ]

+ CHF 20’000.00 WVI [ wertvermehrende Investitionen ]

./. CHF 400’000.00 ASKd [ dannzumalige Anschaffungskosten ]

= CHF 120’000.00 Kapitalgewinn

.

C Einkommenssteuer [ nur für nat. Pers. ], für den Kapitalgewinn auf die wieder eingebrachten Abschreibungen

Formel: ANW (= ASK + WVI) + WVI ./. ASK = Einkommen [ nat. Pers, kann ja nicht abschreiben ]

CHF 500’000.00 AWh [ heutiger Anlagewert ]

+ CHF 20’000.00 WVI [ wertvermehrende Investitionen ]

./. CHF 400’000.00 ASKd [ dannzumalige Anschaffungskosten ]

= CHF 120’000.00 Einkommen

.

dualistisch

[ Kantone SG, TG, AG, AI, AA, Fr, GE, GL, GR, LU ]

.

Dualistisch, zwei separate Betrachtungsweisen:

– Nat. Pers [ Privatvermögen ] zahlen die Grundstückgewinnsteuer

– Nat. Pers [ selbständigerwerbende Personen, gewerbemässige Händler ] ,zahlen Einkommenssteuer

– Jur. Pers [ =Geschäftsvermögen ] zahlen Gewinnsteuer [ ist wesentlich geringer als die GgSt ]

.

Falls die Immobilie im Privatvermögen ist [ = nat. Pers. ] Zahlen Sie die Grundstückgewinnsteuer

Gewinnbesteuerung GgSt [ Kt. u. Gde. ]

Formel: VEh ./. ASKd = Grundstückgewinn

CHF 650’000.00 VEh [ Verkaufserlös heute ]

./. CHF 400’000.00 ASKh [ damalige Anschaffungskosten ]

= CHF 250’000.00 Grundstückgewinn

.

Falls Immo im Geschäftsvermögen [ jur. -od. nat. Pers. ] zahlen Sie keine Grundstückgewinnsteuer!

Gewinnbesteuerung [ falls jur. Pers. ] auf den Kapitalgewinn

Formel: VEh ./. ASKd = Kapitalgewinn

CHF 650’000.00 VEh [ Verkaufserlös heute ]

./. CHF 400’000.00 ASKh [ damalige Anschaffungskosten ]

= CHF 250’000.00 Kapitalgewinn

Einkommenssteuer [ falls nat. Pers. mit Immobilie im Geschäftsvermögen ]

Einkommenssteuer auf Kapitalgewinn

Formel: VEh ./. ASKd = CHF 250’000.00 Kapitalgewinn

CHF 650’000.00 VP

./. CHF 400’000.00 ASK

= CHF 250’000.00 Kapitalgewinn

.

In den Kaufverträgen dieser Kantone wird vermerkt, dass keine Sicherstellung getätigt wird, weil keine GgSt geschuldet ist.

.

Vorteil für Immobilienentwickler in diesem Kantonen: Falls Sie vorhaben, ein kurzfristiges Geschäft mit kurzer Haltedauer zu machen, gründen sie eine Firma, denn als juristische Pers zahlen Sie nur Kapitalsteuer und diese ist massiv günstiger als die Sondersteuer [ = Grundstückgewinnsteuer ].

Allgemein:

Normal 35% des Gewinnes. Maximum 50% des Gewinnes [ bspw. Haltedauer < 2 Jahre ] = Spekulationsgewinn. Reduziert sich nach 5 Jahren jährlich um 2%. Maximale Ermässigung nach 20 Jahren = 50% [ auf 20% ]. Besitzdauer ist steuerlich wichtig und muss gut bedacht werden. Massgebend ist das Datum der Eigentumsübertragung, nicht der Beurkundung oder des Antrittes.

.

Ein Aufschub der Grundstückgewinnsteuer ist unter folgenden Bedingungen möglich (nicht abschliessend): Investition des Erlöses innerhalb einer bestimmten Frist (kantonal unterschiedlich geregelt) in ein selbstbewohntes Ersatzgrundstück in der Schweiz [ Art. 12 StHG ]. Informieren Sie die bisherige Wohngemeinde beim Verkauf der Altimmobilie schriftlich über die geplante Ersatzbeschaffung. Die Gemeinde verlangt zwar eine Grundstückgewinnsteuer, schiebt sie aber vorläufig auf. Eigentumswechsel durch Erbgang, Erbvorbezug oder Schenkung [ Art. 12 StHG ]. Eigentumswechsel unter Ehegatten im Zusammenhang mit dem Güterrecht sowie zur Abgeltung ausserordentlicher Beiträge einer Ehegattin bzw. eines Ehegatten an den Unterhalt der Familie und scheidungsrechtlicher Ansprüche, sofern beide Ehegatten einverstanden sind [ Art. 12 StHG ]. Aufschieben der GgSt [ SthG 12 II ] Im Unterschied zur Handänderungssteuer [ diese kennt Steuerbefreiungstatbestände ] wird die Steuer bei der GgSt lediglich aufgeschoben. Folge: die ursprünglichen Faktoren [ Anlagekosten oder Haltedauer ] werden auf den Erwerber übertragen. Eine Aufschiebung ist in den folgenden Fällen möglich: Bei Eigentumsübergang oder Verkauf unter Ehegatten. A im Zusammenhang mit dem Güterrecht [ Bsp. Mann gibt Frau 1/2 ] und B im Fall einer Abgeltung [ von ausserordentlichen Beträgen ] des Ehegatten zum Unterhalt der Familie und scheidungsrechtliche Ansprüche. Infolge Erbgang Erbfolge, Erbteilung, Vermächtnis, oder Erbvorbezug, oder Schenkung. Infolge Landumlegung [ Quartierplanung, Grenzbereinigung etc. ]. Infolge Ersatzbeschaffung [ =Veräusserung ] einer selbstgenutzten Wohnliegenschaft innerhalb der Schweiz, wenn der Erlös gleich wieder eingesetzt wird für Kauf neuer, selbstgenutzter Lieg. Variante dazu: ich kaufe zuerst eine neue selbstgenutzte Wohnliegenschaft und dann verkaufe ich meine — >Antrag auf Steueraufschub bei Grundbuchamt. Falls die GgSt bereits bezahlt wurde, kann man beim Gemeindesteueramt ein Begehren auf Revision stellen.[ StG 156 ]. Verkäufe in der Familie: Schenkung: Falls als Schenkung anerkannt [ >25 % des Verkehrswertes müssen als Schenkung übergehen ] sind im Kanton Zürich keine Steuern fällig: Handänderungssteuer entfällt, die GgSt wird aufgeschoben, Schenkungssteuer an direkte Nachkommen wurde im Kanton Zürich im Jahr 2000 abgeschafft. Variante: bei Abtretung innerhalb Familie wird oftmals ausbedungen: Wohnrecht: Wohnrecht- Befugnis, Gebäude oder Teil davon zu bewohnen. Muss pers. ausgeführt werden. Nutzniessung: Dienstbarkeit. Befugnis, eine Sache (oder ein Recht) zu gebrauchen und nutzen. Ist dabei nicht Eigentümer [ ZGB 755 I ]. Im Gegensatz zum Wohnrecht, kann der Berechtigte die Lieg. an Dritte vermieten. Erbteilung/Erbfolge(Auflösung von einfachen Gesellschaften): Die Erbgemeinschaft hat vorübergehenden Charakter. Bezweckt einzig die Sicherung, Erhaltung und sachentsprechende Bewirtschaftung des Nachlasses, bis zu seiner Auflösung [ Liquidationsgemeinschaft ]. Fall: Erbgemeinschaft reisst geerbtes Haus ab. Baut darauf ein Neues. Dieses verteilen sie dann an einen Miterben. Dies ist KEINE Erbteilung mehr, sondern die Auflösung einer einfachen Gesellschaft. Warum? Der ursprüngliche Zweck wird nicht mehr verfolgt. Es wurde somit eine neue Gemeinschaft gegründet. Die Steuerrechtliche Privilegierung verfällt.

Verkauf von Fahrhabe und Zugehör: Versuchter Trick: GgSt zu verkleinern, indem die Fahrhabe für überhöhte Werte weitergeht. — > Steueramt akzeptiert nur, wenn im Kaufvertrag erwähnt und realistisch bewertet. Schwarzgeld: Ist Straftatbestand. Vertrag ist ungültig. Zudem fällt beim nächsten Verkauf eine höhere GgSt an. Bauhandwerkerpfandrecht: Der Käufer muss sich bewusst sein, dass den Handwerkern für ihren Werklohn ein Pfandrecht zusteht.

Zinsen: ab dem 91. Tag werden die Steuer zinspflichtig.

Übernahme latenter GsSt: Käufer muss sich bewusst sein, dass er latente GgSt übernimmt. Gilt, wenn ich Lieg. von Erben abkaufe und bei Scheidung.

Haftung für die GGST: Für die Grundstückgewinnsteuer haftet das Grundstück. Dies bedeutet, dass bei Fehlen eines zahlungsfähigen Verkäufers letztendlich der Käufer die Steuer bezahlen muss. Die Grundstückgewinnsteuer wird mehrheitlich sichergestellt, insbesondere auch, weil es sich dabei um sehr hohe Beträge handeln kann. Theoretisch besteht auch die Möglichkeit, dass das Grundstück zusätzlich noch für eine Grundstückgewinnsteuer aus einer früheren Handänderung haftet. Bei einer allenfalls notwendigen diesbezüglichen Anfrage an das Gemeindesteueramt ist Ihnen die Urkundsperson gerne behilflich. Notarielle und grundbuchamtliche Gebühren und Auslagen: Normalerweise werden notarielle und grundbuchamtliche Gebühren und Anlagen nicht sichergestellt, es besteht aber eine Solidarhaftung der Vertragsparteien. Bei Nichtbezahlen der GgSt oder der Handänderungssteuer haftet das Kaufobjekt als Pfand. Gilt auch für frühere Handänderungen! Lösung: Depot oder Sicherheit vom Verkäufer verlangen [ Art. 71 VV ] Die Frist zur Eintragung des Pfandrechtes erlischt nach 3d nach Handänderung

- Rechtsfälle, welche [ auf die Verfügungsgewalt über ein Grundstück ] wie eine Veräusserung wirken,

- die Überführung einer Lieg. vom Privat- ins Geschäftsvermögen [ Ausnahme, falls monistisch) ],

- die Belastung eines Grundstücks mit einer Dienstbarkeit,

- die Veräusserung einer Immobiliengesellschaft,

- die Realisierung von Planungsmehrwerten.

Erlaubte Abzüge

Verluste: In ZH, Kantonsrat vorbestimmt, und kommt jetzt dann zur Abstimmung, ob jur. Pers, Verluste verrechnen können. Wertvermehrende Investitionen: Bauten, Umbauten, dauernde Verbesserungen des Grundstücks, müssen aktiviert und in der Bilanz geführt sein. Getätigte Beiträge für Erschliessungskosten [ Strassen- Trottoir-, Dolen-, Werkleitungs- oder Perimeterbeiträge ]. Dumontpraxis: Dachreparatur, nicht zusätzlich isoliert. Wäre eigentlich werterhaltend. Aber die ersten 5 Jahre sind alle Investitionen wertvermehrend [ = Dumontpraxis ]. Mieterausbauten können grundsätzlich auch dann angerechnet werden , wenn sie nicht vom Verkäufer, sondern vom Mieter erbracht worden sind. Voraussetzung: Im Mietvertrag ist die Verpflichtung vereinbart, dass der Eigentümer die Mieterausbauten bei Beendigung des Mietverhältnis dem Mieter zurückvergütet.

Kaufnebenkosten damals: Allfällig bezahlte und belegbare Maklerprovisionen und Vermarktungskosten. Belegbare Grundbuch- und Notariatsgebühren

Verkaufsnebenkosten heute: Maklerprovision: Im Kanton Zürich akzeptiert werden 2.00% bis CHF 10 Mio., darüber 1.50%. Vermarktungskosten [ Insertion, Dokumentation, Website, ]. Grundbuch- und Notariatsgebühren 0.1% VP, eigentlich 0.2%, wird aber hälftig geteilt ], Schuldbrieferrichtung [ 0.2 % VP ], in einigen Kantonen die Handänderungssteuer. Vorfälligkeitsentschädigung bzw. Penaltyzahlungen gegenüber der Bank, weil Sie eine Hypothek früher ablösen müssen als vertraglich vereinbart.

Ansätze zur Verminderung der Steuer

Timing [ Zeitpunkt der Eigentumsübertragung auf das nächste vollendete Besitzjahr legen ]

Verkehrswert dannzumal [ nachvollziehbar und mit guten Argumenten [ hoch ] herleiten ]

Instandsetzungskosten [ Massnahmen individuell prüfen ]

Zürcher Abbruchpraxis [ Grundstückgewinn reduziert sich auf den Landwert ]

Kaufpreisallokation [ falls Kauf von mehreren Liegenschaften ]

Gegengeschäfte [ individuell zu prüfen ]

Kantonale Besonderheiten

Aargau

AG: Steuergesetz § 95–111 StG AG und Verordnung zum Steuergesetz § 43–48 StV AG

Im Kanton Aargau gilt ein progressiver Tarif nach der Anzahl Jahre, in denen du das Haus besessen hast.

Der Steuersatz beträgt im ersten Besitzjahr 40%, ab dem vollendeten 25. Jahr 5%.

Bis zum elften Besitzjahr reduziert sich der Steuersatz um je 2% jährlich, danach um je 1%.

Appenzell Ausserrhoden

AR: Art. 122–134 StG

Der Steuersatz für die Grundstückgewinnsteuer im Kanton Appenzell Ausserrhoden beträgt 30%.

Ab dem zehnten Besitzjahr erhältst du eine Steuerermässigung von 2.5% pro Jahr, bis maximal 50%.

Ein Grundstückgewinn von unter 3’000 Franken wird nicht besteuert.

Appenzell Innerrhoden

AI: Art. 103–115 im Steuergesetz

Im Appenzell Innerrhoden wird ein Grundstückgewinn von weniger als 4’000 Franken nicht besteuert.

Auf die nächsten 4’000 Franken Gewinnanteil fallen 10% an, bei Gewinnanteilen von über 100’000 Franken sind es 40%.

Wenn du das Haus fünf Jahre besessen hast, wird die Steuer um 5% ermässigt, für jedes weitere Jahr um je 3%. Ab zwanzig und mehr Jahren beträgt die Steuerermässigung 50%.

Basel-Landschaft

BL: §§ 71–80, 120 und 121 StG

Im Kanton Basel-Land gilt ein progressiver Tarif von 3% auf die ersten 100 Franken Gewinnanteil – bis auf 25% für Gewinnanteile ab 120’000 Franken.

Wenn du das Haus zwanzig Jahre oder länger selber bewohnt hast, wird die Steuer um mindestens 5’000 Franken bis maximal 50’000 Franken ermässigt.

Auf eine kurze Besitzdauer von bis zu fünf Jahren wird ein Zuschlag verrechnet.

Basel-Stadt

BS: §§ 102–110 StG

In Basel-Stadt beträgt der Steuersatz in den ersten drei Jahren 60%.

Danach reduziert er sich jeden Monat um ein halbes Prozent – ab dem neunten Besitzesjahr beträgt er noch 30%.

Anschliessend verändert sich der Steuersatz nicht mehr, bleibt also bei 30%, ob du das Haus nun fünfzehn oder zwanzig Jahre bewohnt hast.

Eine Steuerermässigung gibt es nach fünf vollen Besitzesjahren um jeweils 3% – bis maximal 60%.

Bern

BE: Art. 126–148 StG

Auch im Kanton Bern kommt ein progressiver Tarif zum Zug.

Auf die ersten 2’700 Franken Gewinnanteil fallen 1.44% an, bis 8.1% für Gewinnanteile über 195’300 Franken.

Der Tarif wird mit einem Vielfachen multipliziert. Ab dem fünften Besitzjahr erhältst du eine Steuerermässigung von 2%.

Maximal ist eine Ermässigung von 70% möglich. Bei einer kurzen Besitzdauer von weniger als einem und bis zu fünf Jahren fällt auf die Steuer ein Zuschlag an.

Freiburg

FR: Art. 41–51 StG

Im Kanton Freiburg gilt ein Steuersatz von 35.2% bei einer kurzen Besitzdauer von bis zu zwei Jahren, bis 16% bei einer Besitzesdauer von fünfzehn Jahren.

Wenn der Grundstückgewinn einer Immobilie, die weniger als fünf Jahre in deinem Besitz war, beim Verkauf mehr als 400’000 Franken beträgt, erhöht sich die Steuer um 40%.

Genf

GE: Art. 80–87 StG

Der Steuersatz im Kanton Genf reicht von 50% bei einer Besitzdauer von weniger als zwei Jahren bis 10% bei 25 Besitzjahren.

Wenn du ein Haus verkaufst, das d uvor über 25 Jahren gekauft hast, fällt keine Grundstückgewinnsteuer an.

Glarus

GL: Art. 105–115 StG

Im Kanton Glarus gilt ein progressiver Tarif von 10% für die ersten 5’000 Franken bis 30% für Gewinnanteile ab 20’000 Franken.

Ab vier vollen Besitzjahren reduziert sich die Steuer um 5%. Bis zum fünfzehnten Jahr profitierst du von einer jährlichen Ermässigung von 3%.

Wenn du das Haus dreissig Jahre oder länger besessen hast, reduziert sich die Steuer um 90%. Bei einer kurzen Besitzdauer von weniger als einem bis weniger als vier Jahren fällt ein Zuschlag an.

Graubünden

GR: Art. 41–53 StG

Der Steuersatz berechnet sich nach progressivem Tarif, von 5% auf den ersten 9’100 Franken bis 25% auf Gewinnanteile ab 191’000 Franken.

Bei höheren Gewinnanteilen bleibt der Steuersatz bei 15%. Eine Steuerermässigung erhältst du ab zehn Jahren, um jeweils 1.5% pro Jahr – bis maximal 51%.

Bei einer Besitzdauer von weniger als zwei Jahren fällt ein Zuschlag an.

Jura

JU: Art. 87–106 StG

Im Kanton Jura wird ein Gewinn von unter 4’000 nicht besteuert.

Bis zu 50’000 Franken Grundstückgewinn beträgt der Steuersatz 3.5%, bis 100’000 Franken 4.5%, bis 200’000 Franken 5.5%.

Dieser Tarifsatz wird mit dem Steuerfuss der jeweiligen Gemeinde multipliziert.

Eine Steuerermässigung erhältst du ab zehn Jahren – der Betrag reduziert sich jedes Jahr um 1%. Auch im Jura fällt bei kurzer Besitzdauer ein Zuschlag an.

Luzern

GLU: SRL 647 – Gesetz über die Grundstückgewinnsteuer (GGStG)

Bei Grundstückgewinnen bis zu 13’000 Franken wird keine Steuer erhoben.

Der progressive Tarif und die Grundstückgewinnsteuer werden nach dem Einkommensteuertarif berechnet, der mit dem Steuerfuss multipliziert wird.

Ab sieben Besitzjahren erhältst du eine Steuerermässigung von 1% pro Jahr – bis maximal 25%.

Neuenburg

NE: Art. 56–74 StG

Auf die ersten 5’000 Franken Gewinn fällt im Kanton Neuenburg ein Tarif von 10% an, bis 30% für Gewinnanteile ab 135’000 Franken.

Die Steuer wird ab dem fünften Besitzjahr um 6% pro Jahr reduziert – bis 60% ab dem 14. Jahr. Bei kurzer Besitzdauer von weniger als vier Jahren fällt ein Zuschlag an.

Nidwalden

NW: Art. 141 – 152 im kantonalen Finanzhaushaltsgesetz

Der Steuersatz beträgt im Kanton Nidwalden 36% ab dem ersten vollenden Besitzjahr und reduziert sich jährlich um 2%.

Bei drei bis zehn Jahren reduziert er sich jährlich um 1%, später um 0.5%.

Obwalden

OW: Art. 144–156 StG

Grundstückgewinne von unter 5’000 Franken sind im Kanton Obwalden steuerbefreit.

Bei höheren Gewinnanteilen beträgt der Steuersatz 1.8% – er wird mit dem jährlichen Steuerfuss multipliziert.

Es gibt keine Steuerermässigung nach Besitzdauer.

Bei einer Besitzdauer von null bis drei Jahren fällt jedoch ein Zuschlag an.

Schaffhausen

SH: Art. 110–121 StG

Auf Gewinne von unter 5’000 Franken wird im Kanton Schaffhausen keine Steuer erhoben.

Es gilt ein progressiver Tarif von 2% ab Gewinnanteilen von 2’000 Franken bis 15% für Gewinne ab 100’000 Franken.

Diese einfache Steuer wird mit dem Steuerfuss von Kanton und Gemeinde multipliziert.

Bei einer Besitzdauer ab sechs Jahren wird die Grundstückgewinnsteuer um 5% pro Jahr reduziert – bis maximal 60%. Bei einer kurzen Besitzdauer von null bis fünf Jahren wird ein Zuschlag berechnet.

Schwyz

SZ: Steuergesetz und Grundstücksteuerverordnung

Im Kanton Schwyz kommt für die ersten 3’000 Franken Gewinn ein Tarif von 8% zum Zug, bis zu 30% bei Gewinnanteilen über 40’000 Franken.

Ab vier Besitzjahren reduziert sich die Steuer um 10%. Ab einer Besitzdauer von 25 Jahren wird die Grundstückgewinnsteuer um 70% ermässigt.

Solothurn

SO: §§ 48–58 StG

Gewinne unter 10’000 Franken sind im Kanton Solothurn steuerfrei.

Bei höheren Gewinnen kommt ein Tarifsatz zum Zug, der dem Einkommensteuertarif, multipliziert mit dem aktuellen Gesamtsteuerfuss, entspricht.

Ermässigt wird die Steuer ab vier Besitzjahren um 2% pro Jahr, bis maximal 50% bei einer Besitzdauer von 30 Jahren.

St. Gallen

SG: Art. 130–141 StG

Im Kanton St. Gallen sind Gewinne unter 2’200 Franken steuerfrei.

Bei höheren Gewinnen entspricht die einfache Steuer dem Einkommensteuertarif, multipliziert mit dem aktuellen Staatssteuerfuss.

Bei sehr hohen Gewinnen (ab 248’000 Franken) wird die einfache Steuer um zusätzlich 10 – 11% erhöht.

Ermässigt wird die Steuer dann, wenn die Besitzdauer mindestens 15 Jahre beträgt – nämlich um 1.5% pro Jahr, bis maximal 40.5% bei Gewinnanteilen von unter 500’000 Franken.

Bei höheren Gewinnen ist eine maximale Ermässigung von 30% möglich. Bei kurzer Besitzdauer bis fünf Jahre fällt ein Zuschlag an.

Tessin

TI: Art. 123–140 StG

Im Kanton Tessin sind die Zuschläge bei kurzer Besitzdauer sowie die Ermässigung bei längerer Besitzdauer bereits in die Progression des Steuersatzes einkalkuliert.

Er beträgt 31% bei einer Besitzdauer von weniger als einem Jahr, bis zu 4% bei einer Besitzdauer von über dreissig Jahren.

Thurgau

TG: §§ 126–136 StG

Der Steuersatz im Kanton Thurgau beträgt 40% vom steuerbaren Gewinn.

Ab dem sechsten Besitzjahr reduziert sich die Grundstückgewinnsteuer jährlich um 4% – bis maximal 72%.

Bei einer kurzen Besitzdauer von null bis drei Jahren fällt ein Zuschlag bis maximal 36% an.

Dieser kann in Härtefällen reduziert werden.

Uri

UR: Gesetz über die direkten Steuern im Kanton Uri

Bis 7’000 Franken Grundstückgewinn sind im Kanton Uri steuerfrei.

Für die ersten steuerpflichtigen 4’000 Franken Gewinn gilt ein Steuersatz von 4%, bis zu 35% bei Gewinnen von über 390’000 Franken.

Die Zuschläge bei kurzer und die Ermässigung bei langer Besitzdauer sind bereits im Steuersatz berücksichtigt.

Waadt

VD: Art. 61–75 StG

Auch im Kanton Waadt sind Ermässigungen und Zuschläge direkt in den Steuersatz integriert.

Es gelten Steuersätze von 30% bei einer Besitzdauer von bis zu einem Jahr, bis zu 7% bei Besitzdauer von über 24 Jahren.

Wallis

VS: Art. 44–52 StG

Im Kanton Wallis gilt für die Grundstückgewinnsteuer ein Steuersatz von 12% bei einem Gewinn bis zu 50’000 Franken.

Übersteigt der Gewinn 100’000 Franken, beträgt der Steuersatz 24%.

Eine Ermässigung erhältst du ab einer Besitzdauer von fünf vollen Jahren – nämlich 4% pro Jahr. Bei einer Besitzdauer bis fünf Jahre wird ein Zuschlag berechnet.

Zug

ZG: § 187–202 StG

Der Kanton Zug verrechnet bei Grundstückgewinnen bis 5’000 Franken keine Steuern.

Der Steuersatz wird mittels Renditeberechnung festgelegt. Er beträgt mindestens 10% und maximal 60%.

Eine Steuerermässigung erhältst du bei einer Besitzdauer von mindestens 12 Jahren – sie liegt bei jeweils 2.5% jährlich.

Zürich

ZH § 216–226 StG

Steuersystem: Monistisch, d.h. alle Grundstückgewinne unterliegen der Sondersteuer (Grundstückgewinnsteuer), die sowohl auf Gewinnen natürlicher als auch juristischer Personen erhoben wird. Die Gewinne werden ausschliesslich von dieser Steuer erfasst und unterliegen keiner weiteren Belastung (bspw. durch Einkommen oder Gewinn).

Steuerhoheit: Im Kanton Zürich fallen die gesamten Steuereinnahmen an die politische Gemeinde, in welcher das Grundstück liegt.

Freigrenze: Die Freigrenze liegt bei einem Grundstückgewinn von CHF 5’000.

Steuerhöhe: Ab den ersten 4’000 steuerpflichtigen Franken wird ein Steuersatz von 10% berechnet, bis zu 40% bei Gewinnen ab 100’000 Franken. Zuschläge werden bei einer kurzen Besitzdauer von null bis zwei Jahren berechnet.

Steuerermässigung: Bei einer Besitzdauer von mindestens fünf Jahren erhältst du eine Steuerermässigung von 5% und für jedes weitere Jahr 3%, bis maximal 50% ab zwanzig und mehr Besitzjahren.

INFOBOX

Verfasser: Jan Baumgartner, info@aktiva.swiss

AKTIVA AG, Zürich, www.aktiva.swiss